Muuttaako ajamisen automaatio vastuukysymyksiä liikennevahingoissa?

Jan Ylitapio,

19.12.2025 | Blogi

19.12.2025 | Blogi

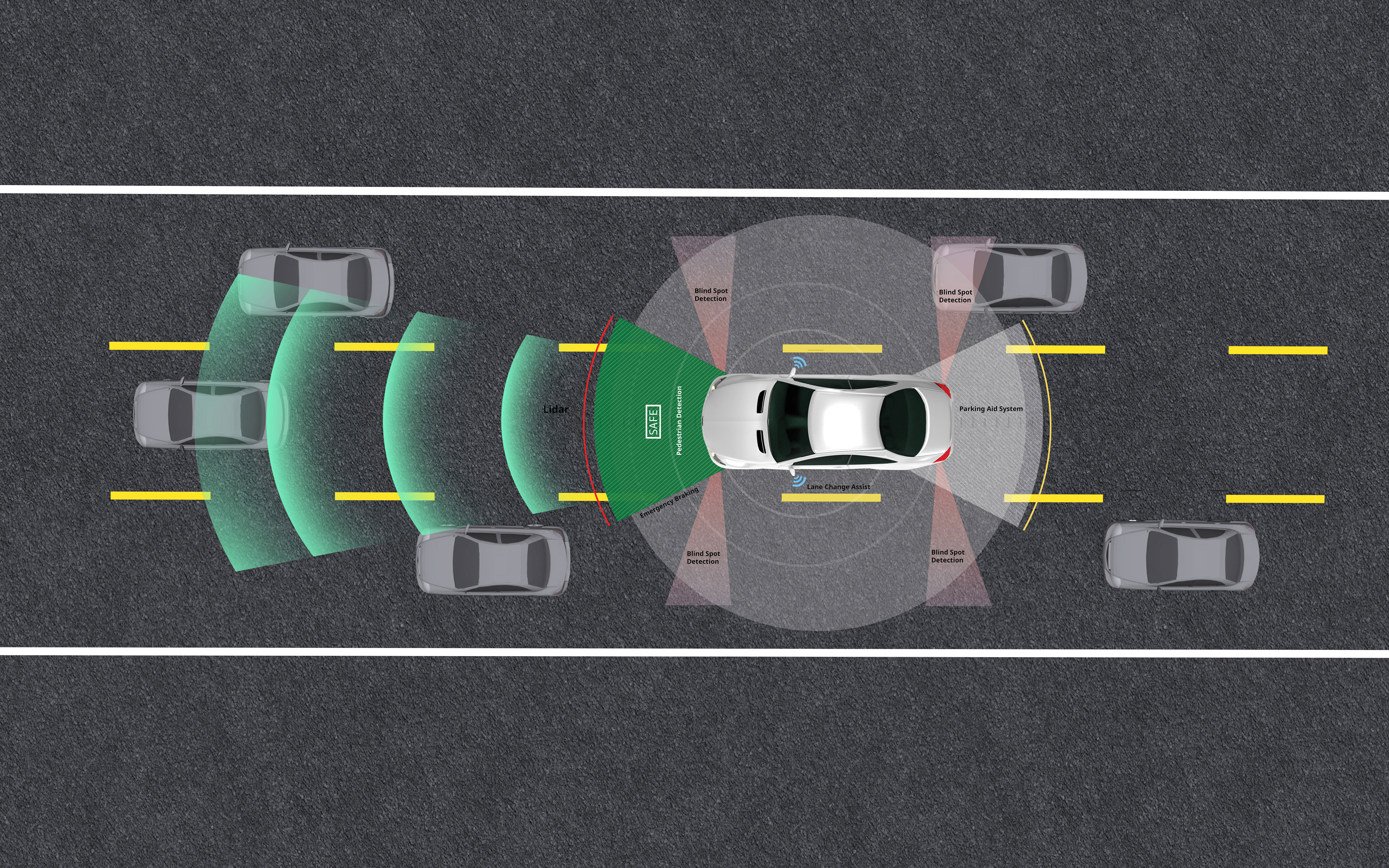

Kun auto ajaa itse, kuka on vastuussa vahingosta? Ilman ihmiskuljettajaa liikkuvat ajoneuvot edellyttävät vastuukysymysten osalta pohdintaa, ja eittämättä myös uudenlaista lainsäädäntöä. Asiaa valmistellaan liikenne- ja viestintäministeriön työryhmässä, jossa myös Liikennevakuutuskeskus on mukana. Tavoitteena on saada lakiluonnos lausuntokierrokselle ensi vuoden aikana.

Nykyisessä lainsäädännössä on havaittavissa ainakin kaksi olennaista ongelmakohtaa: tuottamuksellisuuden käsite sekä rangaistusvastuun kohdentuminen henkilön (yleensä kuljettajan) sijaan yrityksille.

Ensin kuitenkin hyvät uutiset: Pakollinen liikennevakuutus koskee myös automaattisia ajoneuvoja, eikä vakuutuksen kannalta ole merkitystä, kuka tai mikä ajoneuvoa ohjaa. Tehtyjen selvitysten perusteella ei siis ole havaittu välitöntä tarvetta muuttaa nykyistä liikennevakuutuslakia. Suomalaisessa liikennevakuutusjärjestelmässä henkilövahingot korvataan aina ankaran vastuun periaatteen mukaisesti, olipa sitten kyseessä tahallinen teko tai vahinko. Sen sijaan kahden ajoneuvon välisessä yhteentörmäyksessä halutaan määrittää, kumman ajoneuvon vakuutuksesta vahingot korvataan. Tämä edellyttää syyllisyyskysymysten ratkaisemista – kuten nykyäänkin. Jos törmäyksessä on osallisina sekä ihmiskuski että robottiauto, jälkimmäisen osalta huolimattoman ajotavan osoittaminen saattaa olla hankalaa.

Tässä ollaankin ensimmäisen ongelman äärellä: Nykyiset ihmiskuljettajaa koskevat arviointiperiaatteet teon moitittavuudesta (eli huolimattomuus/tuottamuksellisuus ja joskus jopa tahallisuus) eivät ole sovellettavissa automaatiojärjestelmään. Jotta vahingonkorvauslain mukaista korvausvastuuta voidaan arvioida, tarvitaan uusia menetelmiä tai jopa uutta lainsäädäntöä.

Jos liikenneonnettomuutta tarkastellaan rikoslain mukaan, päästään toiseen ongelmaan. Nykyisellään sanktiot (tyypillisimmin siis sakko) voidaan määrätä vain luonnolliselle henkilölle, eli virheellisesti liikenteessä toimineelle ihmiselle. Yritystä eli oikeushenkilöä sen sijaan ei voi asettaa liikennerikoksesta rikosoikeudelliseen vastuuseen. Tarvitaan siis uudenlaisia keinoja, joiden avulla myös kasvoton toimija voidaan saada vastuuseen.

Mitä nämä toimijat sitten ovat? Ensimmäiset robottiautot ovat takseja tai busseja, ja toimintaa operoi esimerkiksi taksiyrittäjä. Jos itsestään ajava taksi aiheuttaa vahingon, pelkästään taksifirmaa on turha osoittaa sormella. ”Automaattiajamisen tarjoaja” on yritys, joka vastaa määritelmänsä mukaisesti itse ajosuorituksesta. Useimmiten se voisi olla ajoneuvon valmistaja. Mahdollisia vastuutahoja voi kuitenkin olla muitakin: ohjelmistovalmistaja, maahantuoja tai ohjelmistopäivityksistä ja ajoneuvon huollosta vastaava yritys. Ihmisyksilön sijaan vastuun kantaa joka tapauksessa organisaatio, mikä vaikuttaa väistämättä myös seuraamusjärjestelmään.

Kun vakuutusyhtiö maksaa korvaukset, mikä on automaattiajamisen tarjoajan taloudellinen vastuu? Uusi tuotevastuudirektiivi suojaa kuluttajaa, ja mikäli tuotteessa voidaan osoittaa olleen virheitä, siirtyy kuluttajan oikeus saada valmistajalta korvauksia vakuutuskorvauksen maksaneelle yhtiölle. Ajamisen automaation osalta oleellinen yksityiskohta on se, että tuotevastuudirektiivissä tuotteeksi luetaan myös ajamista ohjaava ohjelmisto. Lopullinen korvauksen maksaja voi siis olla automaattiajamisen tarjoaja.

Selvää on, että korvausten lopullisen vastuutahon toteaminen tulee vaatimaan nykyistä enemmän selvittelytyötä, sillä onnettomuuden juurisyy voi olla syvällä, vaikkapa ohjelmistovirheessä. Siksi lainsäädännöllä täytyy varmistaa, että automaattiajamisen tarjoajalla on velvollisuus toimittaa viranomaisille, vakuutusyhtiöille ja muille tahoille kaikki tarpeelliset tiedot liikennevahinkoihin liittyvien vastuiden selvittämiseksi.

Ajamisen automaation yleistymisessä on myös potentiaalia kalliisiin sarjavahinkoihin. Ohjelmistovirhe saattaa aiheuttaa samanaikaisesti jopa tuhansia vahinkoja, jos ajoneuvot alkavat esimerkiksi tehdä turhia äkkijarrutuksia. Tällöin myös vakuutusyhtiöillä on isompi intressi saada maksamiaan vahingonkorvauksia takaisin. Vastuun kanavoituminen automaattiajamisen tarjoajaan toimii parhaassa tapauksessa vahinkoja ennaltaehkäisevästi, kun yrityksillä on taloudellinen intressi tehdä ajoneuvonsa mahdollisimman turvallisiksi. Lisäksi kolarointi on maineriski, jolla voi olla negatiivisia vaikutuksia ajoneuvojen myyntiin.

Tulevan sääntelyn yhtenä tärkeänä tavoitteena on vastuullisuuden kulttuurin tukeminen, jotta kaikki toimivat aktiivisesti turvallisuusriskien ennakoimiseksi, häiriöiden raportoimiseksi ja järjestelmien jatkuvaksi parantamiseksi. Turvallinen automaattiajaminen edellyttää avointa tiedonvaihtoa sekä huolellista ohjelmisto- ja kyberturvallisuustyötä. On eduksi, jos lainsäädännöllä näitä pyrkimyksiä voidaan edistää. Suomalainen liikennevakuutusjärjestelmä on tunnetusti maailman paras, ja sellaisena sen on pysyttävä myös tulevaisuudessa, kun liikenteessä on itsestään ajavia ajoneuvoja.

Jan Ylitapio

Kirjoittaja on Liikennevakuutuskeskuksen lakiasianpäällikkö